〒171-0022 東京都豊島区南池袋3丁目16番8号KINDAI6ビル4階

(JR池袋駅東口から徒歩6分)

受付時間

定休日:土曜・日曜・祝日

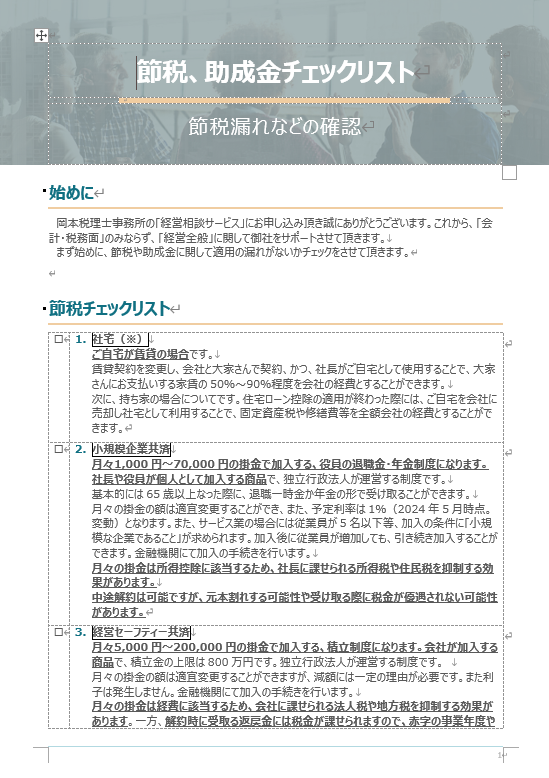

節税・助成金のチェックリスト

ここでは、経営相談において最初に確認する「節税・助成金のチェックリスト」についてお伝えします。

具体的には、お客様のケースにおいて、節税や助成金における漏れがないかの確認になります。

これらのチェック項目を確認することにより、年間にお支払い頂く経営相談・税理士料金を上回る資金を確保されるお客様も沢山いらっしゃいます。

以下では、「節税・助成金チェックリスト」の項目を簡潔にご紹介します。

1、社宅

社長や従業員のご自宅が賃貸のケースになります。

一般的には、社長や従業員と大家さんとの間で賃貸契約を結びお住まいになると思うのですが、契約を変更します。

会社と大家さんで賃貸契約を結び、社長や従業員がお住まいになる契約とします。

このような契約にすることにより、家賃の50%~90%程度が会社の経費になります。

2、小規模企業共済

月々、1,000円~70,000円の掛金で加入する、役員の退職金・年金制度になります。

社長や役員が個人として加入する商品で、独立行政法人が運営する制度です。基本的には、65歳以上になった際に、退職一時金か年金の形で受け取ることができます。

月々の掛金は所得税額に該当するため、社長に課せられる所得税や住民税を抑制する効果があります。

中途解約は可能ですが、元本割れする可能性や受け取る際に税金が優遇されない可能性があります。

3、経営セーフティー共済

月々5,000円~200,000円の掛金で加入する、積立制度になります。

会社が加入する商品で、積立金の上限は800万円です。独立行政法人が運営する制度です。

月々の掛金は経費に該当するため、会社に課せられる法人税や地方税を抑制する効果があります。

一方、解約時に受取る返戻金には税金が課せられますので、赤字の事業年度や役員退職金を支払う事業年度に解約される会社が多いです。

途中解約は可能ですが、40ヶ月(3年半)未満の解約では、元本割れします。40ヶ月以上積み立てた際には、積立額の100%が返金されます。

4、出張旅費規程

会社で出張旅費規程を制定します。

この規定がない場合には、出張手当を支払うことができず、また、宿泊費は実費になりますが、規定を設けることで、出張手当をお支払いすることができ、また、宿泊費を実費ではなく規定に則った一定額で支払うこともできます。

出張手当や一定額で支払う宿泊費は、受け取った役員や従業員の所得税や住民税の対象とならないことが魅力です。

また、出張旅費規程は、社長のみならず全従業員を対象とする必要があります。ただし、肩書(役員、部長、一般等)によりその金額に差を付けることができます。

また、出張手当等の金額は、社会通念上一般的な金額である必要があります。

出張旅費規程の導入をご検討される場合には、経営相談において、その作成をサポートします。

5、事前確定届出給与

役員に対する賞与は、基本的に法人税等の計算において経費とならないため、お支払いしないことが一般的です。

しかし、一定期間内に税務署に対して「事前確定給与に関する届出書」を提出し、かつ、当該届出書に記載した通りの、役員、日付、金額、に支給した場合には、役員賞与が経費として認められます。

想定以上に法人で利益が出た際の対策として、「事前確定給与に関する届出書」を提出される法人は多くいらっしゃいます。

6、ご親族への役員報酬

家計全体で考えた際には、社長の年収が2,000万円+奥様が年収0円よりも、社長が年収1,200万円+奥様が年収800万円の方が手残り金額は多くなります。

役員報酬額に見合う業務を担当する必要はありますが、奥様やご両親、お子様等に報酬を支払うことで、家計全体の手残り金額は多くなります。

弊所では、経営相談において、税金のみならず社会保険料等も加味した役員報酬額のシミュレーションを行っております。

7、法人で生命保険に加入

万が一に備えて、社長が個人として多額の生命保険に加入されている例があります。

社長が個人で生命保険に加入した場合には、社長の年収から税金や社会保険料等を差し引かれた後の所謂手取り額から生命保険料をお支払いすることになります。

一方、会社で生命保険に加入した場合には、支払う生命保険料の全額が会社の経費となります(税法で積立金として計上するべき金額を除く)。

経営相談を通じて、生命保険に関して、①個人・法人どちらで加入するべきか、②どのような保険にいくら加入するべきか、について検討しましょう。

8、別会社の設立

法人税等の税率は、所得が800万円までの部分については約25%、800万円を超えた部分については約35%となり、800万円までの部分の方が税率が低く設定されています。

また、年商が1,000万円以下の法人ですと消費税の納付が免除されたり、年商が5,000万円以下の法人ですと、納めるべき消費税額が優遇されたりします。

他には、交際費の枠は1社で年間800万円までとなりますし、経営セーフティー共済に関しても、別途加入することができます。

経営相談において、別法人を設立するべきかどうかを多角的な視点にて検討しましょう。

9、キャリアアップ助成金

6ヶ月以上の有期雇用契約の従業員を無期雇用(一般的な正社員)に転換した場合に、最大で40万円×2回=80万円の助成金を受け取ることができます。

試用期間を設けることで、自社に合わない従業員を試用期間の終了とともに排除することもできます(無期雇用の場合、退職させることは非常に困難です)。

助成金を申し込むに当たり、就業規則の制定、雇用保険の加入、有期から無期への転換時に3%以上の給料アップ、等という条件はありますが、それほど受給に関してのハードルが高くない助成金です。

「経営相談」の岡本税理士

お電話でのお問い合わせ・相談予約

<受付時間>

9:00~17:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

岡本税理士の「経営相談」

岡本匡史税理士事務所

住所

〒171-0022

東京都豊島区南池袋3-16-8 KINDAI6ビル4階

アクセス

JR池袋駅東口から徒歩6分

受付時間

9:00~17:00

定休日

土曜・日曜・祝日

岡本税理士 関連サイト

池袋・豊島区で税理士をお探しなら、岡本税理士にお任せ下さい。

輸出業で消費税還付に強い税理士をお探しなら、岡本税理士にお任せ下さい。

東京で確定申告に強い税理士をお探しなら、岡本税理士にお任せ。

ホームページを活用した開業税理士向け集客サポート。

山梨県の税務調査、富士河口湖町の開業なら、渡辺税理士にお任せ。

文京区で税理士をお探しなら、税理士事務所エールパートナーにお任せ。